开云体育

宇宙第一股英伟达业绩又爆表了?开云APP下载

2025-09-04

2025-09-04 浏览次数:

次

浏览次数:

次 返回列表

返回列表开云体育[永久网址:363050.com]成立于2022年在中国,是华人市场最大的线上娱乐服务供应商而且是亚洲最大的在线娱乐博彩公司之一。包括开云、开云棋牌、开云彩票、开云电竞、开云电子、全球各地赛事、动画直播、视频直播等服务。开云体育,开云体育官方,开云app下载,开云体育靠谱吗,开云官网,欢迎注册体验!如果有什么问题能够让华尔街的AI分析师们达成惊人的一致,那一定是询问AI的发展到底有多迅速。

因为回答这个问题不需要复杂的图标和数字,只需要用手指一指英伟达财报里的增长。英伟达作为全世界AI发展的底座,其公司发展本身就代表了整个AI时代。

8月28日凌晨,英伟达2026财年Q2财报(截至2025年7月)正式出炉。英伟达又交出了一份足够“炸裂”的业绩。

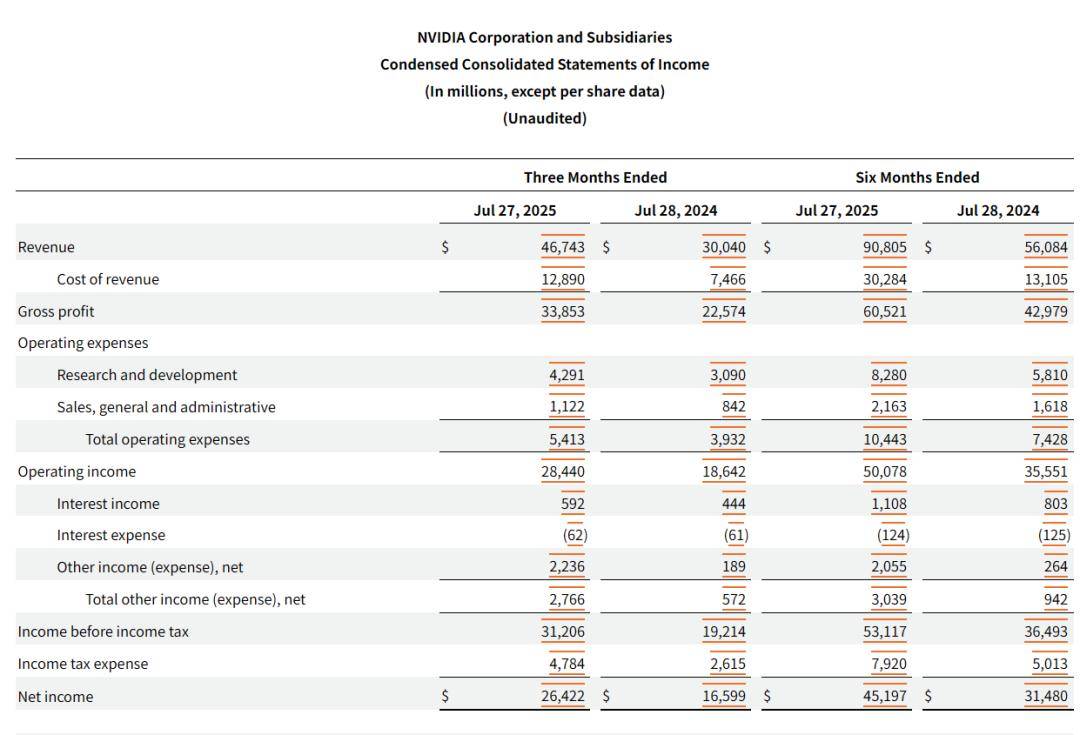

核心数据层面,本季度英伟达总收入467亿美元,季度环比增长27亿美元,调整后毛利率为72.7%,总体略微超出市场预期。公司净利润(GAAP)为264亿美元,同比增长57%。

英伟达的继续增长的主要原因,仍是公司与AI最相关的数据中心业务。本季度英伟达数据中心业务营收411亿美元,同比增长56.4%,为公司提供了接近9成的收入。值得注意的是,这还是在受到了H20的负面影响情况下。

对于下个季度,英伟达给出了540亿美元的营收预期(不包含H20销往中国的预期),环比增长73亿美元,下季度毛利率为(GAAP)为73.3%,双双再度增长。

英伟达的增长信心,主要来自云厂商的大力投入。2023年以来,谷歌、Meta、微软和亚马逊等全球四大云厂商,以及阿里、腾讯、百度等中国云厂商都加大了AI资本开支,2025年尤其激进。尤其是谷歌、微软、Meta在财报电话会中明确提到,将在下半年继续增加投入,意味着英伟达短期业绩有了基本的增长支撑。

不过,英伟达显然没有因数据中心业务的发展而自满。英伟达也在考虑,如何从AI推训算力之外的领域谋求增长。

在新的增长曲线上,英伟达选择的目标,是智能汽车和具身智能。而这两个方向,也正是中国最擅长的。

自今年巴黎GTC峰会之后,英伟达CEO黄仁勋的行程非常活跃。就在上个月,黄仁勋分别在各种场合把中国公司夸了个遍,顺便达成了一系列智驾和具身智能的合作。

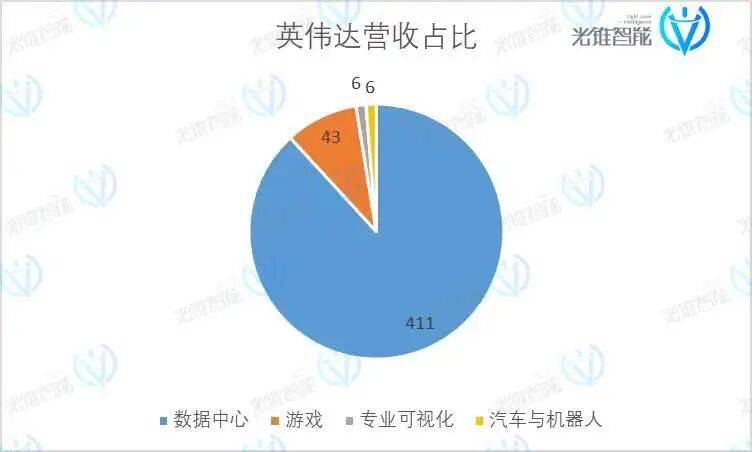

英伟达的业务,主要分为四大板块:数据中心、游戏、专业可视化、汽车与机器人。

数据中心业务(Data Center),这部分主要是英伟达的算力卡(包括H20、A100等GPU)、InfiniBand(网络解决方案)、CUDA平台等。本季度营收为411亿美元,同比增长56.4%,营收占比为88%。在AI大模型带动IT基础设施建设爆发的这三年,数据中心是英伟达营收和增长的绝对重心。

游戏业务(Gaming),这部分主要指的是RTX游戏显卡、游戏云平台,是英伟达创始的立身之本。今年英伟达推出了最新一代的50系显卡,使得业务整体呈现增长态势。本季度营收为42.9亿美元,同比增长48.9%,营收占比为9%。

值得注意的是,结合英伟达“老对手”AMD的表现看,本季度AMD的游戏业务也在增长,营收为11亿美元,同比增长73%。英伟达靠着RTX50系显卡依然占据相当的优势地位。从游戏玩家的角度来看,今年AMD确实不太受高端游戏玩家的青睐。现在写一个高端游戏PC配置单基本上都是“X3D”(AMD的游戏CPU)+RTX5070TI以上的配置。

专业可视化(Professional Visualization),这部分主要是英伟达一些3D渲染和仿真软件。比如工业领域用于“数字孪生”的Omniverse。这部分当季收入为6亿美元,同比增长32%,营收占比为1% 。整体算是英伟达还有待开发的产品领域。一部分核心客户是皮克斯、迪士尼等动画公司。

最后是在智能汽车与机器人(Automotive)。英伟达汽车业务主要是NVIDIA DRIVE AGX Orin、DRIVE AGX Thor、NVIDIA Jetson Thor。这部分业务本季度营收为5.9亿美元,同比增长69%,营收占比为1%。虽然以汽车圈的视角看,英伟达智驾芯片承包了大部分智能汽车行业的高阶智驾需求。不少车厂还以更高算力的Thor芯片作为下一代VLA大模型智驾的硬件载体。同时,顺着高阶智驾普及的趋势,今年行业释放了不少搭载Orin N芯片的车型。

英伟达在整个2026财年第二季度依然保持了高速增长的态势。于此同时,英伟达也保持了超高的营收质量。

财报显示本季度英伟达毛利率(GAAP)为72.4%,相比上个季度增长12个百分点,回到了英伟达之前一贯的强势水平。需要注意,英伟达上个季度毛利率略低,主要原因是受H20存货减计和最新算力卡Blackwell量产爬坡的影响。

英伟达超过70%的毛利率水平,是因为英伟达在半导体圈的定位是Fabless公司。GPU是英伟达主要产品,但英伟达并不直接生产GPU,本质上还是卖软件及解决方案,所以其利润率不能直接与英特尔这种IDM公司对标。对标全球霸主地位的软件公司,英伟达属于正常水平。

费用层面,英伟达本季度研发费用率为9.2%。公司研发投入环比增加3亿美元,整体研发费用率保持相对稳定。销售+行政等费用率为2.4%,保持在正常平稳情况。

需要注意的是,本季度英伟达的业绩依然受到H20禁令的影响。但整体来看,英伟达仍继续保持了高增长的态势。根据财报电话会内容,英伟达对下季度给出了540亿美元营收(不包含H20销往中国的预期),环比增长73亿美元的指引。

按照PEG估值法看,英伟达50倍的市盈率(TTM)暗含了50%业绩增速预期。但由于英伟达很难给出完整的指引,我们只能基本结合AI行业发展趋势认为,英伟达目前4万亿的市值满足公司云厂商(主要收入来源)+AI应用、智驾、具身智能(次要)所产生的算力需求。

看完本季财报,不得不感叹英伟达不愧是宇宙第一股。英伟达不仅能高质量挣钱,而且还能以越来越快的速度挣钱。

3年前,英伟达还只是年入不到500亿美元,市值不到现在十分之一,在一众科技巨头面头都抬不起来的“小卡拉米”。

到底是什么让英伟达成为了人类历史上市值最高的公司?毫无疑问,是以Transformer技术为核心的AI大模型高度依赖GPU做训练推理。

简单来说,现在的AI大模型“摧毁”了过去绝大多数AI的研究范式。在Scaling Law的催化下,AI只需要足够的算力和数据就能快速解决之前AI研究的传统模态识别、去噪、CV、NLP等技术步骤。GPT时代的AI人才看老一辈的AI,简直像看孔乙己写四种回字一样。大模型让AI进入了工业化量产的阶段。

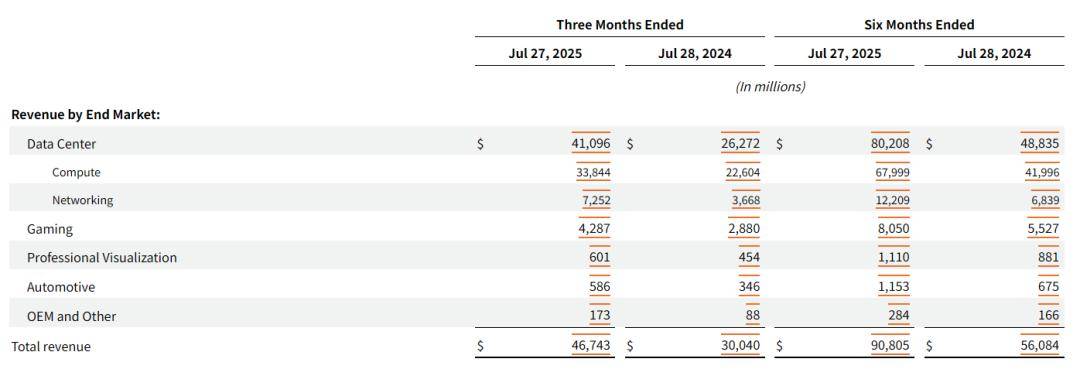

在AI大模型“霸榜刷屏”的三年间,英伟达游戏、视觉设计和智能汽车业务增长的绝对值并没有太多。但与AI关联度最高的数据中心业务从2023财年Q2的146亿美元增长至如今的411亿美元,导致营收结构变成几乎全部都是数据中心业务的样子。

在软件层面,主要是英伟达在不断降低AI软件技术的门槛。例如今年更新的CUDA13.0版本中,其中一条是允许开发者定义数据块并指定针对这些块的操作。简单来说就是AI代码也能“搭积木”了。另一边,英伟达还发布了Nemotron 模型系列。该软件主要目的是配合英伟达一揽子AI“工具箱”,帮助企业定制并落地自己的AI智能体。

硬件层面,英伟达去年更新的Blackwell架构继续坚持了GPU核心芯片“做大做强”的理念。反映在销售层面,英伟达在2026财年Q1季度财报电话会中表示,Blackwell是公司历史上推广最快的产品,贡献数据中心计算收入的 70%,成功完成对上一代Hopper架构产品的切换。

掏出真金白银支持英伟达的,当属全球的科技大厂们。通读近一年科技大厂的财报和观察财报后的市值表现,AI Capex(资本支出)已经成了左右公司市值的关键。

就在近期,美国的AI厂商又宣布了新一轮的算力基建计划。今年7月,扎克伯格称Meta将斥资数千亿美元建设几个大型人工智能数据中心。今年8月,谷歌和OpenAI又先后脚提出要建设新的数据中心项目。根据黄仁勋预测,“本十年末,AI基础设施支出将达到3万亿至4万亿美元”。(We see $3 trilion to $4 trilion in Al infrastructure spend in the end - by the end of the decade.)

在中国公司这边,受到H20事件的影响,字节、腾讯、阿里等公司近期未公开表述算力硬件扩张的具体信息。但我们仍可以从侧面相关产品角度分析看到,中国也在AI算力基础设施的扩张阶段。根据IDC近期的预测数据显示,中国生成式AI相关网络硬件(主要用于算力卡之间互联)支出将持续加速,从2023年的65亿元,增加到2028年的330亿元,复合增长率达到38.5%。

为什么AI大厂们愿意持续买单AI算力硬件?主要是因为AI能够带来货真价实的商业价值了。

例如微软在最新一季财报电话会中提到,公司同比增长39%的云计算业务中,有16个百分点是AI带来的增长。另一边,一贯不愿意多讲AI的腾讯,在最近的业绩会中“反常地”在广告、游戏、云计算业务里分别提了AI的作用。随后腾讯还宣布今年会公布元宝的DAU。这标志着,国内的AI营收也来到了可以公开和量化的阶段。

正如黄仁勋对AI算力硬件采购和业务营收之间关系的评价。总体来看,英伟达GPU的生意短期内的业绩还是相当有保障的。按照黄仁勋在参加今年北京参加第三届链博会先进制造主题活动时的理解,“人工智能是下一个重大的技术革命,但目前才刚刚开始。”

在AI初步被重视的时期,曾有不少科技大厂试图定制生产用于AI的算力芯片。例如谷歌的TPU(张量处理单元)、特斯拉的dojo(超算)。但从近期一些相关报道中看到,无论是特斯拉dojo“败退”,还是谷歌依然要向英伟达下单。这些案例不仅证明了AI(无论是核心技术还是硬件架构)在不断发展,也证明了英伟达GPU的通用性价值。

但另一方面,随着AI正式进入推理需求时代。依然有相当多公司尝试从细分赛道切入算力芯片,希望在用途相对确定的场景中,替代英伟达GPU。

例如亚马逊管理层在2024年12月的re:Ivent上曾明确表示,未来AI训练/推理自研芯片的比例将提升。中国这边,目前有华为昇腾、壁仞、沐曦、燧原股份、摩尔线程、百度昆仑芯、云天励飞等公司,分别推出过边缘推理或支持Deepseek的推训一体机。

今年三月,黄仁勋宣布跟通用汽车达成将打造自动驾驶车队的合作,并预计未来在丰田、奔驰等车厂的合作下,将在2026年实现50亿美元的自动驾驶业务营收。但近日有媒体称,通用汽车高管对英伟达辅助驾驶方案的反馈是“very scary(相当可怕)。”

所以当英伟达市值冲上4万亿美元、成为全球第一之时,黄仁勋没有很兴奋,反而跑来中国将智能汽车和具身智能公司们“夸了个遍”。

正如黄仁勋在在2025年6月的英伟达年度股东大会上说。在近两年的多个场合里,黄仁勋多次为具身智能和智能汽车“带货”。在2025年6月的巴黎GTC峰会上,黄仁勋也曾说,“未来十年将属于自动驾驶和机器人……在不久的将来,所有移动的东西都将由机器人驱动,下一个领域将是汽车。”

今年,英伟达在财报中将汽车和机器人业务合并,第二季度收入为5.9亿美元,同比增长69%。超高的增长速率,大部分是受到中国智能汽车和具身智能行业的发展。

按行业格局看,大部分中国能实现城市NOA的车型用的都是英伟达Orin X芯片。最新的英伟达Thor芯片,目前已经搭载在理想和极氪上。

具身智能这边,目前虽然行业并未达成“大脑”算力芯片的一致性意见。但据光锥智能了解到,众擎机器人、银河通用、优必选、宇树科技等明星人形机器人公司已经用上了英伟达近期刚刚发布的Jetson Thor芯片(可以认为是汽车Thor芯片的具身智能版本)。

智能汽车这边,今年高阶智驾的竞争又开始进入“算力竞赛”阶段。在一些车厂自研大算力芯片的压力下,理想正在研究如何在算法和数据层面最大化利用英伟达Thor芯片的算力。也有类似于商汤的智驾供应商正在研究基于英伟达Thor芯片的智驾解决方案。除了上述厂商外,比亚迪、元戎启行、广汽、智己、文远知行、小米、极氪、卓御等领先的智能驾驶汽车企业都在积极拥抱DRIVE AGX Thor。

机器人这边,英伟达在今年的WRC上联合中坚科技、傅利叶智能、北京人形机器人创新中心、逐际动力、优必选等十余家中国企业,覆盖工业制造、物流、零售等场景。英伟达希望跟具身智能公司也构建类似于汽车自动驾驶的“算力-仿真-数据”基础设施网络。